{kind=link}

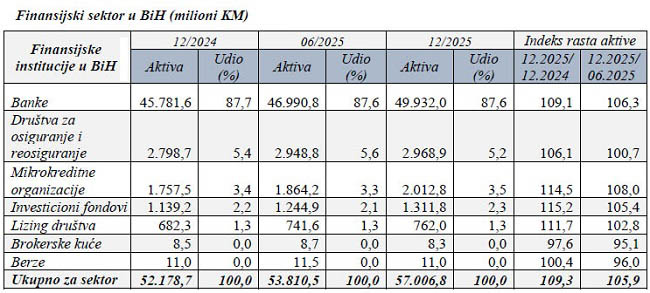

Ukupna aktiva finansijskog sektora Bosne i Hercegovine na kraju 2025. godine iznosila je 57,01 milijardu KM, što je rast od 4,83 milijarde KM ili 9,3% u odnosu na kraj 2024. godine. U odnosu na polugodište 2025. godine, zabilježen je rast od 5,9%, što ukazuje na stabilan uzlazni trend tokom cijele godine, podaci su Centralne banke BiH.

Bankarski sektor zadržao je ključnu ulogu i dominantnu poziciju u finansijskom sistemu, sa aktivom od 49,93 milijarde KM i učešćem od 87,6% ukupne aktive. U odnosu na kraj 2024. godine, banke su ostvarile rast od 9,1%, dok je rast u drugoj polovini 2025. godine iznosio 6,3%. Ovakva kretanja potvrđuju da bankarski sektor i dalje predstavlja nosioca finansijske stabilnosti i kreditne aktivnosti u zemlji.

Ukupno posmatrano, finansijski sektor BiH u 2025. godini karakteriše stabilan i široko zasnovan rast, pri čemu su gotovo svi segmenti, osim brokerskih kuća, zabilježili povećanje aktive. Ipak, struktura sektora ostaje izrazito koncentrisana u bankarskom segmentu, dok razvoj nebankarskih finansijskih institucija, posebno investicionih fondova i mikrokreditnih organizacija, ukazuje na postepenu diversifikaciju finansijskog sistema.

Podsjetimo, na finansijskom tržištu BiH na kraju 2025. poslovalo je 127 finansijskih institucija koje su obuhvaćene redovnom statistikom Centralne banke BiH. U okviru bankarskog sektora poslovala je 21 banka i jedna razvojna banka, dok sektor nebankarskih finansijskih institucija (sektor Ostalih finansijskih institucija – OFI) obuhvata 24 društva za osiguranje i jedno društvo za reosiguranje, 27 mikrokreditnih organizacija, 41 investicioni fond, 4 lizing društva, 6 brokerskih kuća i 2 berze.

Sektor nebankarskih finansijskih institucija

Ukupna aktiva sektora Ostalih finansijskih institucija (OFI) u BiH na kraju 2025. godine iznosila je 7,07 milijardi KM. Najveće učešće u ukupnoj aktivi sektora OFI i dalje imaju društva za osiguranje i reosiguranje, čija je aktiva iznosila 2,97 milijardi KM ili 42% ukupne aktive sektora OFI.

Mikrokreditne organizacije zauzimaju drugo mjesto po veličini aktive sa 2,01 milijardom KM, odnosno 28,5% ukupne aktive sektora OFI, što potvrđuje njihov značajan položaj u nebankarskom finansijskom sektoru. Investicioni fondovi su ostvarili aktivu od 1,31 milijardu KM i učestvuju sa 18,5% in ukupnoj aktivi sektora OFI, dok su lizing društva sa aktivom od 762,0 miliona KM učestvovala sa 10,8%.

Najmanje učešće u ukupnoj aktivi sektora OFI imaju brokerske kuće i berze, čija je zajednička aktiva iznosila 19,3 miliona KM ili 0,3% ukupne aktive sektora OFI.

Posmatrano po strukturi aktive, sektor OFI i dalje karakteriše dominantno učešće društava za osiguranje i reosiguranje, dok rast aktive mikrokreditnih organizacija i investicionih fondova ukazuje na nastavak razvoja i postepeno jačanje nebankarskog finansijskog sektora u BiH.

Društva za osiguranje i reosiguranje

Na tržištu osiguranja u BiH na kraju 2025. poslovala su 24 društva za osiguranje i jedno društvo za reosiguranje, od čega je 15 društava obavljalo djelatnost neživotnog osiguranja, dok je 9 društava poslovalo kao kompozitna društva koja obavljaju poslove životnog i neživotnog osiguranja.

Sektor osiguranja i reosiguranja zadržao je najveće učešće unutar sektora Ostalih finansijskih institucija (OFI), sa udjelom od oko 42% ukupne aktive sektora OFI. Bilansna suma sektora osiguranja i reosiguranja na kraju 2025. godine iznosila je 2,97 milijardi KM i veća je za 170,2 miliona KM ili 6,1% u odnosu na kraj 2024. godine. U poređenju sa stanjem na kraju prvog polugodišta 2025. godine, aktiva sektora povećana je za 20,1 milion KM ili 0,7%.

Najznačajnije učešće u strukturi aktive i dalje imaju vrijednosni papiri, koji su na kraju 2025. godine iznosili 898,8 miliona KM, odnosno 30,3% ukupne aktive sektora osiguranja. U odnosu na kraj 2024. godine ulaganja u vrijednosne papire povećana su za 61,8 miliona KM ili 7,4%, što potvrđuje nastavak rasta investicija u dužničke vrijednosne papire, prvenstveno u entitetske obveznice.

Značajan udio u aktivi imali su i valuta i depoziti – prvenstveno oročeni depoziti kod banaka – u iznosu od 711,4 miliona KM, kao i nefinansijska aktiva, uglavnom nekretnine, u vrijednosti od 654,7 miliona KM.

U strukturi pasive dominantno mjesto i dalje zauzimaju bruto tehničke rezerve osiguranja, koje su na kraju 2025. iznosile 1,95 milijardi KM i činile 65,6% ukupne pasive sektora. U odnosu na kraj 2024. godine tehničke rezerve povećane su za 105,1 milion KM ili 5,7%, što ukazuje na nastavak rasta osiguravajućih obaveza i stabilnosti sektora.

Kapital društava za osiguranje i reosiguranje iznosio je 651,1 milion KM, odnosno 21,9% ukupne pasive, te je u odnosu na kraj prethodne godine povećan za 30,7 miliona KM ili 4,9%.

Ukupno posmatrano, sektor osiguranja i reosiguranja u 2025. godini nastavio je stabilan rast aktive i ulaganja tehničkih rezervi u vrijednosne papire, čime je zadržao značajnu ulogu u nebankarskom finansijskom sektoru BiH.

Mikrokreditne organizacije u BiH

Ukupna aktiva mikrokreditnih organizacija u BiH na kraju 2025. iznosila je 2,01 milijardu KM i veća je za 255,3 miliona KM ili 14,5% u odnosu na kraj 2024. godine. U poređenju sa stanjem na kraju prvog polugodišta 2025. godine, aktiva mikrokreditnih organizacija povećana je za 148,6 miliona KM ili 8,0%, što potvrđuje nastavak snažnog rasta ovog segmenta finansijskog sektora.

Od ukupne aktive mikrokreditnih organizacija, na mikrokreditna društva (MKD) odnosilo se 1,28 milijardi KM ili 63,5%, dok se na mikrokreditne fondacije (MKF) odnosilo 735,1 milion KM ili 36,5% ukupne aktive sektora.

Ukupan iznos plasiranih kredita mikrokreditnih organizacija na kraju 2025. iznosio je 1,66 milijardi KM, što predstavlja 82,5% ukupne aktive. U odnosu na kraj 2024. godine, kreditni portfolio povećan je za 209,2 miliona KM ili 14,4%, dok je u odnosu na kraj prvog polugodišta 2025. godine zabilježen rast od 111,5 miliona KM ili 7,2%. Ovi podaci potvrđuju da krediti i dalje predstavljaju dominantan oblik aktive mikrokreditnih organizacija.

Pored kredita, značajnije stavke aktive činili su valuta i depoziti u iznosu od 114,8 miliona KM, nefinansijska aktiva od 130,5 miliona KM, te dionice i drugi kapital sa 73,9 miliona KM.

Na strani pasive, osnovni izvor finansiranja mikrokreditnih organizacija i dalje predstavljaju obaveze po kreditima, koje su na kraju 2025. godine iznosile 1,08 milijardi KM ili 53,5% ukupne pasive. U odnosu na kraj 2024. godine, obaveze po kreditima povećane su za 160,1 milion KM ili 17,5%, dok su u odnosu na kraj juna 2025. godine veće za 95,0 miliona KM ili 9,7%.

Ukupni kapital mikrokreditnih organizacija na kraju 2025. iznosio je 666,6 miliona KM i činio je 33,1% ukupne pasive. U poređenju sa krajem 2024. godine kapital je povećan za 62,4 miliona KM ili 10,3%, dok je u odnosu na kraj prvog polugodišta 2025. godine zabilježen rast od 34,8 miliona KM ili 5,5%.

Ukupno posmatrano, mikrokreditne organizacije su tokom 2025. godine nastavile trend rasta aktive, kreditnog portfolija i kapitala, pri čemu krediti stanovništvu i dalje predstavljaju dominantnu djelatnost ovog sektora. Rast kreditne aktivnosti i povećanje izvora finansiranja ukazuju na daljnje jačanje uloge mikrokreditnih organizacija u finansiranju stanovništva i manjih poslovnih subjekata u BiH.

Investicioni fondovi

Ukupna aktiva investicionih fondova na kraju 2025. godine iznosila je 1,31 milijardu KM i bilježi nastavak rasta u odnosu na prethodni period. Najveći dio aktive investicionih fondova odnosio se na portfolio ulaganja, koji je iznosio približno 1,27 milijardi KM i činio dominantan dio ukupne aktive fondova.

U strukturi ulaganja investicionih fondova najveće učešće imali su dužnički vrijednosni papiri u iznosu od 499 miliona KM, odnosno 39,4% ukupnog portfolija ulaganja. Značajno učešće imali su i vlasnički vrijednosni papiri sa 474,4 miliona KM ili 37,5%, što ukazuje na značajnu zastupljenost ulaganja na tržištu kapitala.

Depoziti su iznosili 257,5 miliona KM i učestvovali su sa 20,3% u ukupnim ulaganjima investicionih fondova, što pokazuje da fondovi dio sredstava drže u likvidnijim i manje rizičnim oblicima ulaganja.

Ulaganja u nekretnine iznosila su 26,7 miliona KM ili 2,1% ukupnog portfolija, dok su zajmovi imali najmanje učešće, sa iznosom od 7,9 miliona KM odnosno 0,6%.

Posmatrano po strukturi ulaganja, investicioni fondovi su najveći dio sredstava usmjeravali u vrijednosne papire, prvenstveno dužničke i vlasničke, što potvrđuje dominantnu investicionu orijentaciju fondova prema tržištu kapitala i finansijskim instrumentima.